티스토리 뷰

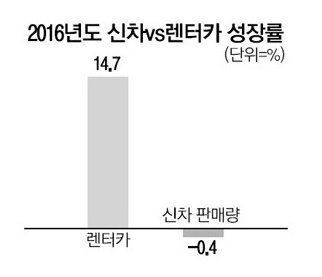

과거에는 자동차를 구입하면 보통 사용기간이 10년은 기본이었습니다. 하지만 새로운 신차의 출시 주기가 점점 빨라짐에 따라 차를 바꾸는 주기가 3~5년으로 짧아졌고 출시되는 차량의 가격의 상승으로 신차를 구매가 아닌 자동차리스나 렌트에 인기가 높아지는 추세입니다. 자동차렌트와 리스 시장은 매년 15%이상의 시장성장률을 보이며 꾸준히 성장하고 있습니다.

먼저 리스는 자가용으로 등록되기 때문에 일반 번호판을 부착할수 있는만큼 겉으로는 식별이 어렵고 기존의 개인 보험 경력도 유지가 가능하여 보험료가 낮은 분들에게 유리합니다. 뿐만 아니라 경차나 9인승 이상의 승합차 혹은 화물트럭처럼 부가세를 돌려받을수 있는 혜택의 대상이 필요하다면 이용자 명의로 진행하여 직접 환급 효과를 누릴수 있습니다.

다만 리스는 진행 방향에 따라서 금융사의 도움을 받을수도 있는만큼 신용에 영향을 줄수 있습니다. 뿐만 아니라 연간 약정거리가 정해지기 때문에 만기시점 초과된 거리에 따라서 비용이 부과되고 중도해약 및 승계를 하는 과정에서는 별도의 추가금이 발생하여 신중하게 결정해야 됩니다.

반대로 렌터카는 업체의 영업용 차량으로 등록되기 때문에 취등록세나 자동차세는 낮아지고 렌탈사의 자체 보험이 적용되어 유지보수는 간편하면서도 사고시에도 보험료는 인상되지 않습니다. 뿐만 아니라 세금과 보험료가 불입금에 포함되어 있기 때문에 초기 부담을 덜어낼수 있고 누구나 LPG 차량을 선택할수 있는만큼 주행거리가 많은 분들은 유류비를 절약할수 있습니다. 또 할부구매와는 달리 금융사의 서비스가 아닌만큼 신용에는 영향을 주지 않습니다.

하지만 장기렌트 또한 렌탈사에서 대여한 차량을 구분할수 있는 영업용 번호판만 부착이 가능하고 기존의 보험 경력은 단절되기 때문에 보험료가 낮은 사람에게는 다소 불리합니다. 뿐만 아니라 튜닝을 하거나 자동차를 담보로 진행되는 금융서비스의 이용은 제한되고 렌트카 또한 중간에 처분해야 되는 상황에서는 별도의 추가금이 발생합니다.

자동차리스렌트의 차이점이 있는 만큼 본인에게 어떤 부분들이 작용하며 어떤 방법이 더 나은 선택이 될지 판단해야 됩니다. 두 방법 모두 임대하는 방법인만큼 이용기간 이후에는 반납과 인수중 유리한 방향으로 처분할수 있기 때문에 감가상각에 대한 손해를 덜어낼수 있고 사업자 명의로 진행한다면 종합소득세 신고시 비용처리를 통해서 누릴수 있는 절세효과의 한도가 늘어나 경제적입니다.